一、手機攝像頭市場應用情況

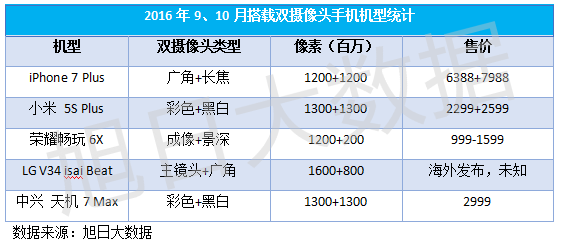

國產手機品牌迅速崛起,10月華為、OPPO、vivo三大國產手機品牌市場占比已達47.8%,華為、vivo等大手機品牌廠商紛紛發(fā)布雙攝機型,帶動攝像頭產業(yè)增長。受益于終端方面對高端產品的需求量大幅增加,10月攝像頭各產業(yè)整體出貨量都有所增加。9月發(fā)布的iPhone7 Plus、小米5S Plus均配備雙攝像頭,在10月華為、LG、中興紛紛推出雙攝新機,而且在價格上以低至千元,雙攝配置已蔓延高、中、低端市場。顯而易見的是,低端手機上的攝像頭像素普遍是一高配一低,中高端手機的雙攝像頭也基本采用的是兩顆高像素攝像頭,這勢必拉高攝像頭高端市場需求。

11月會有更多的終端品牌推出雙攝機型,雙攝成智能手機市場搶占熱點,對于現在自拍已成習慣的人們,絕不僅僅滿足于多一個攝像頭、只用來拍照,更好的拍照效果、更多模式的雙攝、更多雙攝應用才能在雙攝爭奪戰(zhàn)中占領絕對優(yōu)勢。

二、攝像頭模組市場分析

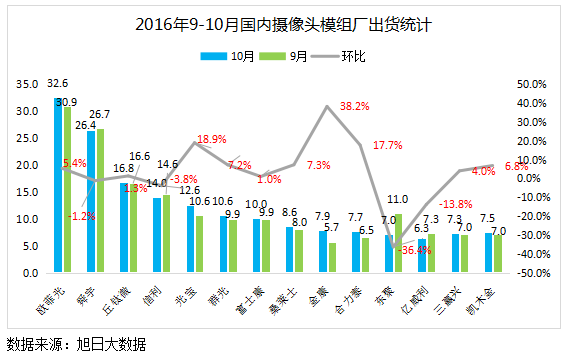

根據旭日大數據統計數據顯示,10月攝像頭模組廠商中光寶、金康、合力泰出貨量環(huán)比增長明顯,歐菲光憑借其在中低端市場中的優(yōu)勢出貨量再創(chuàng)佳績,達到32.6KK,在量上拉開了與舜宇的距離。東聚受產品重心向非手機攝像頭模組轉移影響,10月手機攝像頭模組出貨環(huán)比明顯下滑。受益于終端對攝像頭需求的增加,模組廠商絕大多數出貨量環(huán)比都有增長,整體出貨量環(huán)比增長了1.8%。雙攝的發(fā)展為一線模組生產商提供了產業(yè)升級機會。

三、攝像頭鏡頭市場分析

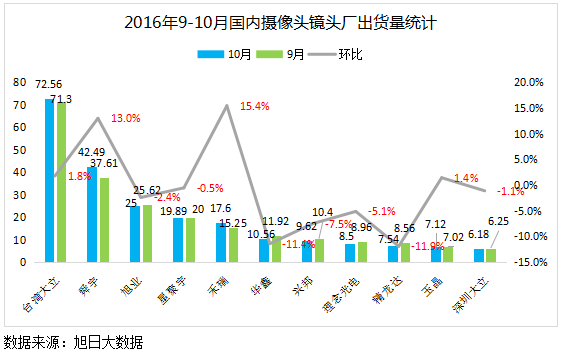

雙攝持續(xù)升溫,帶動高端攝像頭需求增加。受惠華為、OV、小米等品牌需求擴大,尤其在6P 鏡頭市場,大立光憑借其優(yōu)勢手機攝像頭鏡頭出貨量較9月繼續(xù)增長,更加穩(wěn)固了其在智能手機市場的地位。10月舜宇高端鏡頭占比提升帶動了其出貨量,較上個月漲幅達到13%,同比出貨量增長了30%。反觀二、三線鏡頭廠商出貨就不算樂觀,由于高端鏡頭需求帶動,10月鏡頭廠商整體出貨情況環(huán)比還是有小幅增長。

四、攝像頭芯片市場分析

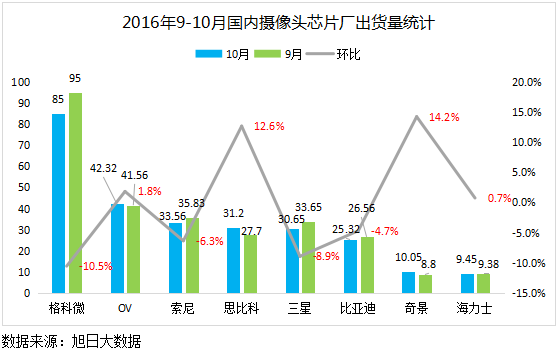

10月攝像頭芯片廠商出貨量波動較大,相比9月,OV出貨量繼續(xù)上漲,環(huán)比漲幅較為明顯的有思比科、奇景,分別為12.6%和14.2%。受益于各品牌雙攝手機大賣,高端芯片廠商出貨同比增幅較大,中低端市場價格戰(zhàn)焦灼,海外市場的發(fā)展成為中低端芯片廠商的福利,10月中低端產品出貨量同比也大幅上升。北京君正擬126億元收購OV+思比科,OV攜手思比科,高低端產品向中高端產品逐步推進,試圖改寫國內攝像頭芯片產業(yè)格局。

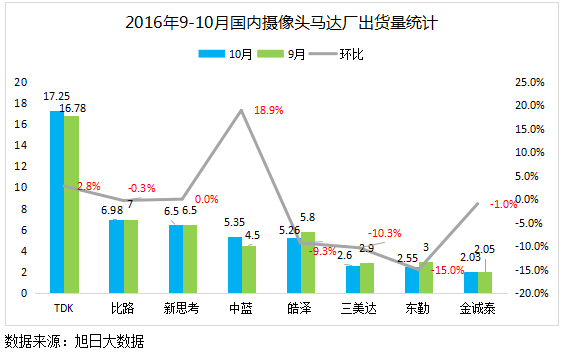

五、攝像頭馬達市場分析

10月中藍的出貨量環(huán)比增長最為突出,增長率達18.9%,TDK10月環(huán)比增長也有2.8%。

受雙攝影響,OIS馬達成為熱點,各大攝像頭馬達廠商紛紛投入研究,致力解決其成本、制造工藝、磁干擾等問題。愛佩儀提出移軸式OIS VCM馬達可完成AF/OIS,光軸可調,動子無磁性。對于磁干擾問題,三美達提出從設計上降低對外界磁場敏感度,降低馬達組磁干擾方案。隨著雙攝的發(fā)展,OIS馬達不失為幾家國產廠商再次提升所處層級的一個好機會。