如果說整個光學(xué)市場因為升級而帶來價值量的飛躍,那么鏡頭領(lǐng)域則在演繹著另一種故事。

“像素升級放緩為后來者留下追趕的空隙,而伴隨著新興應(yīng)用市場誕生差異化競爭企業(yè)的同時,競爭格局也在發(fā)生著微妙的變化。”一位業(yè)內(nèi)人士稱。

當(dāng)消費電子領(lǐng)域像素升級到達(dá)一定極限,領(lǐng)先廠商的優(yōu)勢逐漸被后來者追趕上來,彼此競爭實力差距不斷縮小的同時,競爭格局的變化固然存在,而現(xiàn)如今新興應(yīng)用市場的興起也將成為推動競爭格局的重要利器。

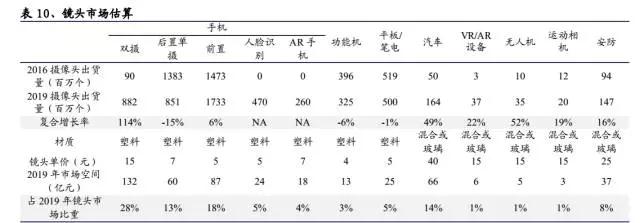

筆者獲悉,在鏡頭的市場中,非消費電子領(lǐng)域的重要性較高。以汽車為代表的非消費電子領(lǐng)域的市場重要性明顯提升,主要是因為不同應(yīng)用場景下對于鏡頭的要求提高較多,因而單價差異化比模組的差異更明顯。

故此,鏡頭廠商會將更多的精力放在這些差異化的領(lǐng)域里并且獲得競爭優(yōu)勢。舜宇光學(xué)對車載鏡頭的布局、聯(lián)創(chuàng)電子對于運動DV鏡頭的布局、聯(lián)合光對于安防鏡頭的布局便可得以佐證。

鏡頭工藝:不同應(yīng)用領(lǐng)域存在布局差異

在差異化布局中,有一點需要注意,不同應(yīng)用領(lǐng)域?qū)︾R頭工藝的要求也不同。筆者獲悉,塑料鏡頭便于自動化批量加工,玻璃鏡頭難度較大,需要逐個研磨加工。通常情況下手機(jī)鏡頭由若干鏡片、隔片(隔圈)和壓圈、鏡筒組成。

從材質(zhì)上分,鏡頭主要分為塑料鏡頭和玻璃鏡頭兩大類,制程上又分為球面和非球面。

而筆者獲悉,現(xiàn)在手機(jī)應(yīng)用的主要是非球面塑料鏡頭,塑料鏡頭的優(yōu)點在于便于大規(guī)模量產(chǎn),玻璃鏡頭的優(yōu)點在于透光率更高。

除此之外,還有玻璃塑料混合鏡頭,這種類型的鏡頭由部分玻璃鏡片和部分塑料鏡片共同組成,結(jié)合了兩者的特點,具有高折射率的光學(xué)性能和穩(wěn)定的化學(xué)性能,廣泛應(yīng)用于監(jiān)控攝像頭、數(shù)碼相機(jī)、車載攝像頭等鏡頭模組中。

塑料鏡頭通過注塑,球面玻璃需要打磨,所需要的設(shè)備也完全不同。不同的材質(zhì)對應(yīng)的應(yīng)用領(lǐng)域不同,這時候方向性的戰(zhàn)略布局起到十分關(guān)鍵的作用,對此有人說,“時代和英雄是相互成全的,現(xiàn)在的技術(shù)布局對下一波攝像頭浪潮至關(guān)重要。”

在鏡頭端,時代和“英雄”的相互成全可以從大立光身上看到部分縮影。筆者獲悉,其實早前大立光曾給佳能、尼康等數(shù)碼相機(jī)代工玻璃鏡頭,后來在智能手機(jī)興起的大浪潮中成就了大立光。

那么有人可能會好奇,下一波鏡頭的創(chuàng)新發(fā)展方向又是什么呢?筆者從供應(yīng)鏈處獲悉,下一波鏡頭發(fā)展主要關(guān)注兩個方向,一個是車載鏡頭,另外一個便是消費電子攝像頭微型化市場。

細(xì)細(xì)觀察鏡頭市場的生存模式,發(fā)現(xiàn)有一個非常典型的特點,技術(shù)升級或差異化生產(chǎn)尤為明顯。諸如諸如大立光、玉晶光、舜宇光學(xué)等鏡頭廠商的生存方式是以足夠的技術(shù)積累為基礎(chǔ)的,而另一端便是以專注于利基市場進(jìn)行差異化競爭而存在的聯(lián)合光電、聯(lián)創(chuàng)電子。

大立光是手機(jī)鏡頭行業(yè)絕對的霸主,舜宇作為國內(nèi)鏡頭龍頭爭在逐漸趕上,此外,瑞聲科技在混合鏡頭和WLO領(lǐng)域,聯(lián)合光電在安防鏡頭、聯(lián)創(chuàng)電子在運動相機(jī)鏡頭領(lǐng)域有較強(qiáng)的差異化布局能力,并將逐漸進(jìn)入消費電子鏡頭領(lǐng)域,汽車鏡頭領(lǐng)域,舜宇則遙遙領(lǐng)先,市占率全球第一。

良率和產(chǎn)能成致勝法寶

方向性問題落定后,鏡頭廠商如何才能在競爭對手中脫穎而出?“始于產(chǎn)能,終于良率”或是競爭的關(guān)鍵要素。

業(yè)內(nèi)人士均了解,鏡頭是一門工藝,本來就難做,產(chǎn)能再低的話,良率上不去,根本無法保證供應(yīng)的穩(wěn)定,因此,爭取大客戶的前提是擁有足夠的產(chǎn)能,同時足夠大的產(chǎn)能也是實現(xiàn)盈利能力的基礎(chǔ)。

其實許多技術(shù)和經(jīng)驗可以通過大的產(chǎn)能基礎(chǔ)進(jìn)行積累。2007年蘋果手機(jī)問世,掀起了智能手機(jī)浪潮,當(dāng)時某一家鏡頭廠商在擴(kuò)產(chǎn)上保守,錯失與蘋果合作機(jī)會,大立光則搭上了與蘋果共同成長的快車。

談及產(chǎn)能和良率,有一個話題便不得不談,它就是專利。有消息稱,大立光持有臺灣、美國、日本、大陸及歐洲等國專利件數(shù)及申請中的專利,合計總件數(shù)超過千件。這些專利多為鏡頭設(shè)計,并以5P、6P為主,專利壁壘成為大立光壯大手機(jī)鏡頭版圖的重要利器。

而鏡頭廠要獲利的關(guān)鍵比的是良率,不同工藝和技術(shù),生產(chǎn)難度不一樣,好做的方案和設(shè)計許多已經(jīng)被大立光占據(jù),就像路障一樣,其他廠商智能舍近求遠(yuǎn)。因此這也成為阻礙其他企業(yè)產(chǎn)能和良率的一大原因,大立光設(shè)置專利壁壘,具有獨一無二的龍頭優(yōu)勢,可以說,專利是先行者設(shè)置的路障,良率則是盈利的法寶,這也是大立光手機(jī)鏡頭毛利率高于同行的重要原因。

從技術(shù)進(jìn)步看,早期通過像素升級的時代,大立光比競爭對手領(lǐng)先一兩年,筆者查閱相關(guān)資料發(fā)現(xiàn),大立光推出5M鏡頭時比玉晶光和舜宇均領(lǐng)先兩年,大立光推出8MP鏡頭時,比玉晶光領(lǐng)先一年,比舜宇則領(lǐng)先4—5年,當(dāng)像素升級到16—20MP之后,像素升級的邊際效應(yīng)越來越低,反而是在自動對焦、6P、光學(xué)防抖等技術(shù)上具有差異化。

技術(shù)走到今年,單純的像素競爭已經(jīng)失去了意義,廠商之間的產(chǎn)品質(zhì)量和良率更加關(guān)鍵,這為追趕者留下寶貴的機(jī)會,同時領(lǐng)導(dǎo)者在新的競爭節(jié)奏下更激進(jìn)的擴(kuò)張以保證優(yōu)勢。