對于手機產(chǎn)業(yè)鏈企業(yè)而言,上市已經(jīng)成為當務之急,尤其是一些中等偏大型企業(yè),通過上市借助資本力量提升企業(yè)自身的競爭力成為重中之重。手機產(chǎn)業(yè)不少企業(yè)正在IPO的路上,而部分企業(yè)則試圖通過借殼上市,早在2017年底,ODM大廠上海龍旗啟動IPO,不料到了2018年初IPO過會被否!

近期,繼“7否6”過后“5過1”,IPO過會從嚴成為近期的代名詞,1月23日,證監(jiān)會發(fā)審委審核“7否6”的結果,其中募集資金5.5億元用于三元鋰電池正極材料前驅(qū)體制備和金屬沽生產(chǎn)項目的騰遠鈷業(yè)被否。1月24日,5家上會公司唯有彩訊科技上會通過,其中包括格林精密等企業(yè)被否!

聯(lián)想/富士康/龍旗供應商格林精密、騰遠鈷業(yè)IPO

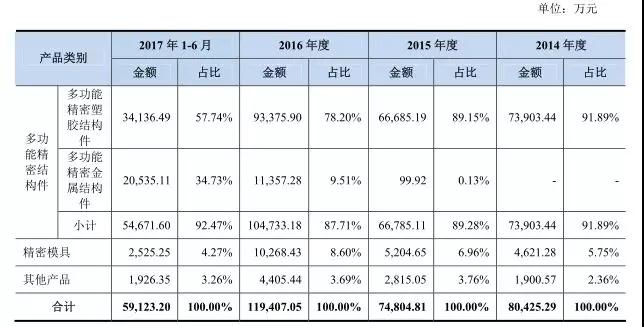

據(jù)了解,格林精密是國內(nèi)領先的消費電子產(chǎn)品結構件的專業(yè)提供商,主要從事多功能精密結構件及精密模具的研發(fā)、設計、生產(chǎn)和銷售,產(chǎn)品主要用于手機、平板、電子書、智能可穿戴設備、智能家居、電子支付終端等消費電子產(chǎn)品。

格林精密具有整合金屬、塑膠等多種材料的綜合設計與生產(chǎn)能力,能夠?qū)⑻炀€、電磁屏蔽、聲腔、散熱、防水防塵等功能集成到精密結構件產(chǎn)品上,實現(xiàn)精密結構件的功能化,從而為客戶提供結構件功能化的一攬子技術解決方案和多功能精密結構件產(chǎn)品。

目前格林精密已與國內(nèi)外知名品牌商及大型電子產(chǎn)品制造商建立了長期穩(wěn)定的合作關系,是亞馬遜、TCL、阿爾卡特、聯(lián)想、努比亞等公司的合作伙伴和供應商。從毛利率來看,2014年-2017年上半年呈現(xiàn)上增趨勢,分別為:18.69%、21.98%、20.81%、20.02%!

招股書顯示,首次IPO擬公開發(fā)行股票總數(shù)不超過10,333.3336萬股,計劃募集資金約6.28億元,投向多功能精密金屬結構件擴產(chǎn)、精密模具改擴建建設、模塊化只能裝配生產(chǎn)線技術改造和研發(fā)中心擴建項目。

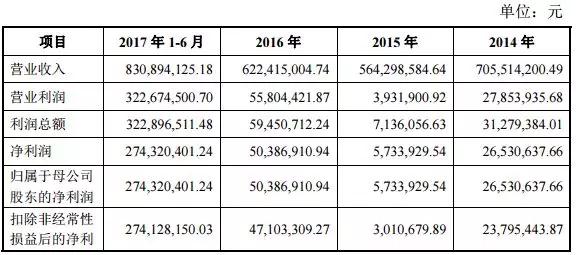

從營收角度來看,其2014年-2017年上半年營收分別為8.12億元、7.51億元、11.95億元、5.93億元,凈利潤分別為5803萬元、5647萬元、7451萬元、2546萬元,從凈利潤來看,2017年與前一年相比出現(xiàn)了大幅度的下降!

報告期內(nèi),格林精密前五大客戶的銷售收入占當期營收的比重分別為72.56%、82.08%、84.11%和89.22%。2014-2016年及2017年1-6月份,格林精密的營業(yè)收入分別為8.13億元、7.51億元、11.96億元和5.94億元,其中多功能精密結構件和精密模具同期銷售收入合計占主營業(yè)務收入的比例分別為97.64%、96.24%、96.31%和96.74%。同期凈利潤分別為5085.28萬元、5647.22萬元、7451.54萬元和2546.29萬元。

2014年至今年上半年,格林精密向前十大客戶銷售的收入分別為6.78億元、7.14億元、11.23億元、5.87億元,分別占公司當期營業(yè)收入的80.29%、95.08%、93.98%、97.25%。由此可見,報告期,前十大客戶貢獻的營業(yè)收入占公司營業(yè)收入的比重超過80%。以2017年上半年為例,聯(lián)想在其營收占比達到了35.68%,富智康在其贏輸占比達到了23.92%,這兩家公司合計占比超過了60%!第三名的龍旗在其營收中占比也達到了13.35%!

同期,公司向前五大客戶銷售的收入占比分別為72.56%、82.08%、84.11%、89.22%,占比均超七成,且呈逐年上升之勢。盡管如此,格林科技稱,公司不存在向單個客戶銷售比例超過50%情形,也不存在嚴重依賴少數(shù)客戶情況。

而騰遠鈷業(yè)主營業(yè)務為鈷、銅產(chǎn)品的研發(fā)、生產(chǎn)與銷售,鈷產(chǎn)品主要應用于電池材料、合金、磁性材料、鈷粉等下游行業(yè)。2015 年,中國鈷行業(yè)的下游需求中,電池材料占了76.59%,所以沽是 3C 類鋰電池及動力鋰電池的重要原材料。3C類鋰電池主要應用于筆記本電腦、手機、平板電腦等個人消費品。

2014 年、2015 年、2016 年、2017 年 1-6 月,公司的毛利率分別為11.78%、10.79%、18.46%、47.39%,2016 年公司毛利率較 2015 年有明顯上漲,2017年1-6月公司毛利率較 2016 年繼續(xù)上漲。2017 年1-6 月公司毛利率較 2016 年大幅提高部分由于 2017 年以來 MB 沽金屬市場報價的大幅上漲。

而從營收角度來看,從2015年到2017年,騰遠鈷業(yè)營收大漲,尤其是到了2017年,受益于鈷漲價,其上半年營收就遠遠超過了去年全年,但從凈利潤角度來看,其2016年雖然營收超過了2015年,但是凈利潤卻同比大降!

報告期內(nèi),公司與持股 5%以上股東廈門鎢業(yè)存在較大的業(yè)務往來。2014 年、2015 年、2016年、2017 年 1-6 月,公司向廈門鎢業(yè)及其子公司銷售沽產(chǎn)品金額分別為12,790.68 萬元、11,385.73 萬元、13,806.50 萬元、19,250.00 萬元,占營業(yè)收入的總額分別為 18.13%、20.18%、22.18%、23.17%,未來存在繼續(xù)擴大的可能性。

值得一提的是,鈷在過去的一年中漲價十分厲害,1月22日晚間,浙江華友沽業(yè)股份有限公司發(fā)布業(yè)績預增公告,預計2017年實現(xiàn)歸屬于上市公司股東的凈利潤為16.5億-19億元,同比增加2283.1%-2644.18%。

IPO被否:關聯(lián)交易、持續(xù)盈利能力首當其沖

1月24日,證監(jiān)會發(fā)布了審核結果公告,格林精密被否決!至于被否原因,據(jù)公告內(nèi)容如下顯示:

1、關于發(fā)行人歷史沿革,請發(fā)行人代表說明:(1)發(fā)行人境外架構的搭建、掛牌、摘牌、回歸等過程中,涉及的資金跨境流動是否合法合規(guī),是否符合我國外商投資、外匯出入境的相關規(guī)定;(2)大中華精密自法蘭克福交易所初級板塊摘牌事宜,以及大中華精密將豐駿投資轉讓給吳寶發(fā)和吳寶玉、大中華精密特別股東大會啟動公司注銷清算程序,是否獲得42名非回歸股東的同意,是否合法合規(guī),是否存在糾紛或潛在法律風險;(3)西安億仕登、樂清超然、上海楚熠、HQH、王云川通過無償受讓豐駿投資所持發(fā)行人股份成為發(fā)行人股東的合法合規(guī)性。請保薦代表人說明核查方法、過程,并發(fā)表明確核查意見。

2、報告期內(nèi),發(fā)行人與關聯(lián)方存在頻繁且大量的關聯(lián)交易,發(fā)行人多次向大中華精密、寶龍電子集團有限公司拆出資金。請發(fā)行人代表說明:(1)報告期內(nèi)關聯(lián)交易的必要性、定價公允性,關聯(lián)方與發(fā)行人是否存在共同供應商、客戶的情況,是否存在關聯(lián)方為發(fā)行人分攤成本、承擔費用或其他利益轉移的情形,關聯(lián)方及關聯(lián)交易的信息披露是否真實、淮確、完整;(2)關聯(lián)方向發(fā)行人頻繁且大額拆借資金、拖欠資金占用利息的原因及合理性,發(fā)行人的內(nèi)控制度是否完善并得到有效執(zhí)行;(3)2017年后不再與惠州龍騰、惠州吉泰、惠州凌宇、惠州保泰、惠州博創(chuàng)等關聯(lián)方發(fā)生關聯(lián)采購、改向非關聯(lián)方采購對發(fā)行人生產(chǎn)經(jīng)營、業(yè)績有何具體影響,報告期內(nèi)與前述公司解除關聯(lián)關系的具體方式。請保薦代表人說明核查方法、過程,并發(fā)表明確核查意見。

3、2011年發(fā)行人與新加坡人Benedict Wong Hing Lung 簽訂《市場開拓代理協(xié)議》,委托其拓展海外市場業(yè)務,發(fā)行人支付服務費。請發(fā)行人代表說明:(1)本次合作是否具有真實的交易背景和合理的商業(yè)目的;(2)Benedict Wong Hing Lung的基本情況,是否與發(fā)行人存在關聯(lián)關系或其他特殊利益安排;(3)公司未按年支付市場開拓費用,而是于2015年11月、2016年3月分兩次合并支付2011-2014年度市場開拓費用,是否具備商業(yè)合理性,相關支付是否符合國家外匯管理相關規(guī)定;(4)本次合作是否涉及商業(yè)賄賂、洗錢、逃匯套匯或其他利益安排,是否存在違反境內(nèi)、境外相關法律的問題或潛在風險。請保薦代表人說明核查方法、過程,并發(fā)表明確核查意見。

4、發(fā)行人因存在保稅料件短少而不能提供正當理由的情況,違反了海關監(jiān)管規(guī)定,被中華人民共和國惠州海關處以罰款56.6萬元。請發(fā)行人代表說明:(1)該行為是否屬于重大違法行為及依據(jù);(2)相關海關備案業(yè)務屬于公司常規(guī)性業(yè)務還是臨時性業(yè)務,發(fā)生問題的原因及公司整改進展。請保薦代表人說明核查方法、過程,并發(fā)表明確核查意見。

5、發(fā)行人本次募集資金運用項目之一為多功能精密金屬結構件擴產(chǎn)項目。2016年度、2017年1-6月發(fā)行人金屬手機結構件整體毛利率遠低于公司整體綜合毛利率水平。請發(fā)行人代表結合同行業(yè)可比上市公司毛利率水平、行業(yè)競爭、自身優(yōu)勢等,進一步說明上述募投項目的合理性。請保薦代表人說明核查方法、過程,并發(fā)表明確核查意見。

其次,再來看看騰遠鈷業(yè)被否的原因:

1、報告期內(nèi),發(fā)行人存在未取得《危險化學品登記證》和《安全生產(chǎn)許可證》而從事生產(chǎn)、儲存和銷售氯化鈷和硫酸鈷產(chǎn)品的行為,以及未取得環(huán)境影響評價審批即進行項目建設的行為。

2、報告期內(nèi),發(fā)行人扣除非經(jīng)常性損益后凈利潤波動較大,且與收入增長變動存在較大差異,2015年度扣除非經(jīng)常性損益后的凈利潤301萬元。請發(fā)行人代表說明:(1)業(yè)績波動較大的原因,以及未來是否可能繼續(xù)出現(xiàn)凈利潤大幅波動的情形;(2)原材料價格變動對發(fā)行人財務業(yè)績、持續(xù)經(jīng)營能力產(chǎn)生的影響較大,發(fā)行人能否采取有效的應對措施化解利潤大幅波動的異常情形;(3)發(fā)行人在經(jīng)營管理中,不能及時將鈷精礦采購成本轉移給下游客戶,發(fā)行人現(xiàn)有的采購流程、采購定價、銷售模式、銷售定價等方面管理能力是否足以保證公司的持續(xù)盈利能力;(4)發(fā)行人子公司剛果騰遠鈷中間品及銅濕法生產(chǎn)線項目的進程情況,剛果(金)政局動蕩、罷工、疫病等因素對發(fā)行人生產(chǎn)經(jīng)營的影響及應對措施;(5)2015年產(chǎn)品銷量略高于2014年的情況下,銷售費用、管理費用低于2014年的合理性,2015年期間費用確認是否完整,是否存在跨期確認費用以調(diào)節(jié)利潤的情況;(6)2015年度社會保險及住房公積金具體的計算依據(jù)及計算標準,2015年度未繳納社會保險和住房公積金數(shù)額,扣除相關因素后,發(fā)行人的財務指標是否仍然符合發(fā)行條件。

4、報告期內(nèi),發(fā)行人存在較多的關聯(lián)方及關聯(lián)交易,其中持股5%以上股東廈門鎢業(yè)既是客戶又是供應商。請發(fā)行人代表說明:(1)廈門鎢業(yè)既是客戶又是供應商的原因、合理性,關聯(lián)交易定價是否公允;(2)關聯(lián)交易金額逐年上升的原因;(3)上述關聯(lián)交易是否影響發(fā)行人的業(yè)務獨立性,發(fā)行人的業(yè)務和盈利來源是否存在依賴于關聯(lián)方的情形;(4)和廈門鎢業(yè)、金川科技披露的采購、銷售金額不相一致的原因。

5、報告期內(nèi),發(fā)行人持續(xù)向個人股東、實際控制人等關聯(lián)方提供資金,2014年至2015年發(fā)行人原始財務報表和申報財務報表存在差異調(diào)整,2014年調(diào)整較多。請發(fā)行人代表說明:(1)上述資金拆借的原因、必要性及合理性,是否存在利益輸送情形;(2)發(fā)行人存在多起會計差錯更正的具體原因;(3)發(fā)行人的內(nèi)控制度是否健全并得到有效執(zhí)行。

5、2016年以前,發(fā)行人以客戶簽收后異議期滿為收入確認時點,2016年后,以收到開票申請單回復時點作為收入確認時點。

回過頭來看,我們再去看看龍旗IPO被否的原因,簡單總結下來主要是下面幾點:

1、報告期內(nèi),發(fā)行人營業(yè)收入持續(xù)增加而凈利潤大幅下滑,投資收益占營業(yè)利潤的比例較高,2016年和2017年1-6月,經(jīng)營活動現(xiàn)金流持續(xù)為負且金額較大。2017年1-11月經(jīng)營活動現(xiàn)金流仍為負。此外,報告期內(nèi),發(fā)行人前五大客戶占比70%以上,客戶集中度較高。

2、報告期內(nèi),小米公司成為發(fā)行人關聯(lián)方后與發(fā)行人的關聯(lián)交易逐年增長,其中技術服務收入中的提成和技術開發(fā)測試收入毛利率較高。(1)前述交易的必要性,是否存在利益輸送的情形,是否符合小米公司出具的“本公司及本公司控制的其他企業(yè)將盡量避免、減少與股份公司之間產(chǎn)生不必要的交易事項”的承諾;(2)發(fā)行人為小米公司按產(chǎn)品出貨量提成收費是否符合行業(yè)慣例,發(fā)行人上述業(yè)務在小米公司同類業(yè)務中所占比重,發(fā)行人與小米公司約定的協(xié)議有效期限,是否可持續(xù)。

3、報告期內(nèi),發(fā)行人主要客戶各期的業(yè)務收入變化較大。(1)結合主要手機客戶年度銷量排名變化說明報告期各期業(yè)務收入變化趨勢是否與其一致;(2)說明與聯(lián)想集團同時存在B/S和整機散料模式的原因及合理性;(3)結合聯(lián)想集團、HTC手機市場份額的變化趨勢,說明B/S業(yè)務是否具有可持續(xù)性;

4、發(fā)行人主要資產(chǎn)系收購自新加坡上市公司龍旗控股,先駿國際收購Mobell公司100%股權所涉及的3,952萬美元境外借款的具體情況及清償安排,如涉及境內(nèi)資金,請說明是否履行了境內(nèi)相關審批程序。

5、報告期內(nèi),發(fā)行人應收賬款余額較大,占營業(yè)收入和流動資產(chǎn)的比例較高;此外,發(fā)行人報告期內(nèi)營業(yè)外支出中發(fā)生的供應商賠償金額逐期增大。

通過上述三者IPO被否可以看出,三者被否的原因均有:關聯(lián)交易、盈利能力等方面的因素,同時,如格林精密以及上海龍旗,還存在海外資金的因素,尤其是關聯(lián)交易和持續(xù)盈利能力變得十分重要!此外再如騰遠鈷業(yè)還存在會計處理問題!對于正在IPO的企業(yè)而言,需要注意的是關聯(lián)交易和持續(xù)盈利能力兩大因素,從智能手機市場來看,終端市場出貨量的集中化,導致供應鏈同樣出現(xiàn)這種現(xiàn)象,且投資供應鏈的現(xiàn)象十分頻繁,這樣就導致了關聯(lián)交易現(xiàn)象頻繁,此外,上市公司在資本的力助下,通過壓價等方式迫使非上市公司的毛利率相對而言要低,也導致了盈利能力的持續(xù)性問題!這也是為何對于手機供應鏈企業(yè)而言,要快速上市的原因,甚至通過機殼的方式上市!