從目前來看,手機產業(yè)上市公司數(shù)量在急劇增加,據(jù)手機報在線觀察,2017年有不少企業(yè)啟動了IPO,但是其中不少企業(yè)因各種問題導致上會被否。盡管如此,但是對于依然阻止不了手機供應鏈企業(yè)上市的步伐,到了2018年,無疑將會有更多的企業(yè)啟動IPO,對于以制造業(yè)為主的供應鏈端而言,上市無疑是十分重要的募資方式,這也將對企業(yè)未來的長期發(fā)展影響很大!

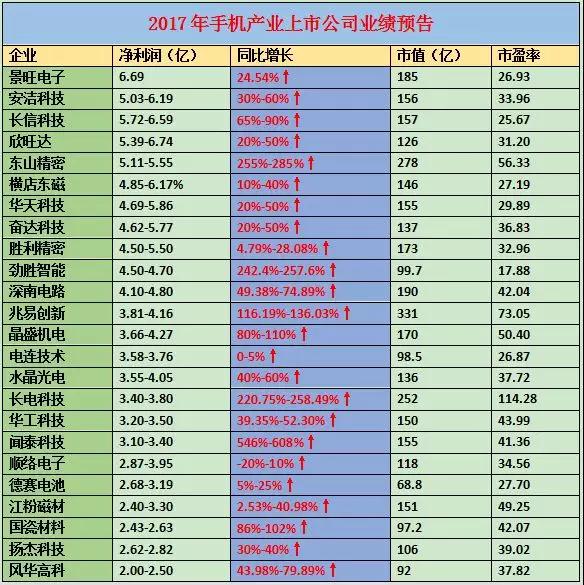

近來,手機產業(yè)上市公司大部分企業(yè)均已經公布了其2017年的業(yè)績預告,有人歡喜有人愁,據(jù)手機報在線統(tǒng)計得知,整個手機供應鏈上市企業(yè)之間的差距越來越大,兩極分化的情況變得更加嚴重,巨頭企業(yè)盈利情況十分良好,而部分企業(yè)則處于嚴重虧損、首次虧損的情況!

據(jù)手機報在線(http://zdtkd.net/)不完全統(tǒng)計,其中凈利潤同比增長的企業(yè)有62家(取中間值,漲幅超過50%的有32家),其中凈利潤同比下降的有10家,其中虧損的企業(yè)有11家!

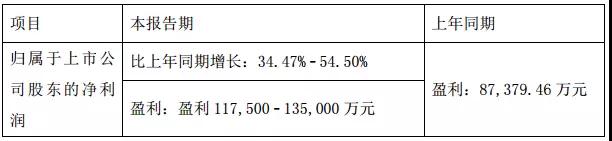

值得一提的是,在凈利潤同比增長的企業(yè)中,凈利潤超過10億的有15家,從這15家企業(yè)來看,凈利潤同比增長基本上都超過了30%,唯有三環(huán)集團同比增長只有0-10%,凈利潤漲幅排名前三的分別是京東方A、中興通訊、藍思科技!值得一提的是,從市值來看,還有三家企業(yè)市值低于300億,分別是環(huán)旭電子、合力泰以及生益科技,這三者相對應的凈利潤分別為13.13億、11.75-13.50億、10.74億,同時其市盈率相對盈利能力同一級別的企業(yè)而言也較低!

此外,凈利潤同比增長且在2億-10億元之間的企業(yè)至少有24家,在這些企業(yè)中,漲幅翻倍的有聞泰科技、東山精密、勁勝智能、兆易創(chuàng)新、長電科技,整體看來,這些企業(yè)的市值基本上在200億以下,唯有東山精密、兆易創(chuàng)新以及長電科技市值超過了200億!

同時,2017年凈利潤在同比增長且低于2億的企業(yè)至少有23家,這些企業(yè)中,凈利潤同比增長翻倍的有得潤電子、新綸科技、南大光電以及田中精機!并且市值基本上都是在100億一下!

而凈利潤同比下降的企業(yè)也至少有10家,其中包括比亞迪、長盈精密以及碩貝德、通富微電等老牌企業(yè)以及智動力等新上市企業(yè)!企業(yè)下降幅度比較大!

此外,至少還有11家企業(yè)處于虧損狀態(tài),諸如樂視、保千里、大唐電信、大富科技、國民技術春興精工等虧損較大者!樂視與保千里的虧損自然不用多說!而在這些虧損的企業(yè)中,諸如共達電聲與宇順電子已經傳出被借殼的消息,而波導股份同樣有可能被借殼!

以春興精工為例,據(jù)其表示,虧損的原因主要在于:一方面公司的消費電子業(yè)務于 2017 年下半年逐步投產,生產尚未穩(wěn)定、合格率較低以及新增產能致折舊費用增大,形成經營性虧損;另一方面,國內手機行業(yè)在四季度景氣度顯著下滑,整體出貨量、上市機型明顯下降,行業(yè)競爭態(tài)勢則愈發(fā)激烈,造成公司消費電子業(yè)務的虧損進一步擴大。同時通信行業(yè)周期性回落,使得產品價格下滑、原材料成本不斷上漲,導致通信業(yè)務盈利能力顯著下滑。且新增對外投資和運營資金需求增加導致借款余額增加,財務費用增加。

值得一提的是,在上述的手機概念股中,我們會發(fā)現(xiàn),通常半導體概念股的市盈率均高的離譜,但從凈利潤來看并不是很高,但基本上均處于增長狀態(tài)!同時,經過我們對比發(fā)現(xiàn),從2017年11月份至今,手機概念股范疇內的企業(yè)市值均大幅度的縮水,市值縮水30%屬于正常范圍。不過,據(jù)業(yè)界人士向筆者稱,隨著第二季度手機市場放量,整個大環(huán)境或將開始回溫!

1、京東方

2017年,公司進一步推動戰(zhàn)略轉型升級,堅定執(zhí)行DSH事業(yè)戰(zhàn)略,持續(xù)推進顯示產品結構優(yōu)化,快速布局新業(yè)務領域;隨著核心技術創(chuàng)新能力的提升,傳統(tǒng)產品市場份額繼續(xù)維持在較高水平,新應用細分市場拓展成果顯著;報告期內,公司持續(xù)強化精益管理,提升高附加值產品導入速度和出貨比重,公司整體盈利能力穩(wěn)定在較高水平。加之2017年半導體顯示行業(yè)景氣度較好,公司經營業(yè)績較去年同期大幅提升。

2、中興通訊

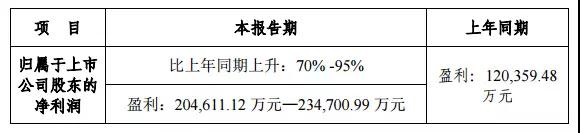

2017年,本集團聚焦主流運營商市場和價值客戶,堅持積極穩(wěn)健的經營策略并拓展新的成長空間,積極參與全球網(wǎng)絡建設與技術演進,憑借長期積累的技術及產品競爭力,抓住全球格局變化及技術變革的機遇,逐步提升全球市場地位。

2017年度,本集團實現(xiàn)營業(yè)收入約人民幣1,088.20億元,較上年增長7.49%;歸屬于上市公司普通股股東的凈利潤約人民幣45.54億元,較上年增長293.17%。對本集團經營情況及財務狀況產生影響的主要因素如下:

1、受益于全球運營商在電信網(wǎng)絡的持續(xù)投入、本集團海外手機及政企市場的開拓,本集團運營商網(wǎng)絡、消費者業(yè)務和政企業(yè)務收入均同比增長。

2、2017年3月,本公司與相關美國政府部門達成和解協(xié)議,同意支付約8.92億美元罰款,本公司已將該罰款損失計入2016年度財務報表。2017年度,本公司已向相關美國政府部門支付約8.26億美元。

3、2017年度,本集團加強現(xiàn)金流及銷售收款管理,經營活動產生的現(xiàn)金流量凈額約人民幣67.79億元,較上年增長約28.88%。如剔除上述支付相關美國政府部門罰款的影響,本集團經營活動產生的現(xiàn)金流量凈額約人民幣124.44億元,較上年增長約136.58%。

3、藍思科技

報告期內,公司協(xié)同開發(fā)的多款新產品實現(xiàn)量產,占主要客戶市場份額大幅提升;公司新生產基地及新生產場地的部分新增產能開始投入使用,為主要客戶開發(fā)的多款智能手機前、后蓋防護玻璃產品大規(guī)模量產,隨著新設備、新工藝、新技術的應用逐漸度過磨合期及新員工熟練程度的提高,新產品良率也得以提升,公司的產品產銷量較上年同期實現(xiàn)了較高增長,公司效益同比大幅提升。

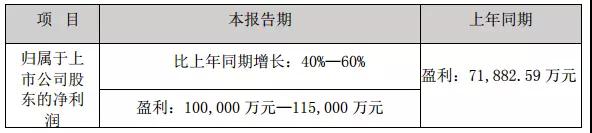

4、紫光股份

公司 2017 年度歸屬于上市公司股東的凈利潤預計將比上年同期增長 89%-99%,主要為以下三方面因素:(1)公司于 2016 年 5 月 1 日起將新華三集團有限公司納入公司合并報表范圍,2016 年公司僅合并了其 5 月-12 月的業(yè)績,2017 年公司合并了其全年的業(yè)績;(2)公司各項業(yè)務盈利能力持續(xù)增強;(3)公司政府補助等增加。

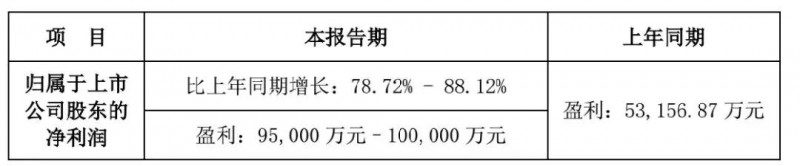

5、歐菲光

公司 2017 年度預計歸屬上市公司股東的凈利潤較去年同期增長 40%—60%,但低于前次業(yè)績預告中預計的業(yè)績,主要原因為:

1、報告期內,公司發(fā)揮光學創(chuàng)新和設計優(yōu)勢,攝像頭業(yè)務取得快速增長,全球市場占有率穩(wěn)步提高;同時雙攝模組的出貨量占比提升,整體毛利率持續(xù)提升,公司的主營業(yè)務保持快速增長。2、基于謹慎性原則,對部分客戶的應收賬款計提壞賬損失 3 億元,導致公司外報凈利潤下修。

6、大族激光

報告期內,公司實現(xiàn)營業(yè)總收入 11,559,881,851.54 元,營業(yè)利潤 1,803,362,568.53 元,利潤總額 1,804,867,841.44 元,歸屬于上市公司股東的凈利潤 1,675,064,577.38 元,分別較上年度增長 66.12%、160.92%、108.11%和 122.08%,公司經營業(yè)績較上年度大幅增長,主要原因為消費類電子、新能源、大功率及 PCB 設備需求旺盛,公司產品訂單較上年度大幅增長。

7、信維通信

2017 年,公司整體業(yè)務繼續(xù)保持增長的勢頭,經營情況良好,業(yè)績預告的說明如下:

1、公司 2017 年第四季度因部分客戶相關產品交付延緩,導致銷售未達預期,影響單季業(yè)績。

2、2017 年部分客戶產品的第四季度降價對公司的毛利率和凈利率產生一定的影響;公司在抓好存量產品的同時,將新產品、新技術加快導入客戶,增加公司的銷售及盈利能力。

2、公司在常州金壇科技園項目建設投入資金較大導致利息支出增加、人民幣升值帶來的外匯損失、股權激勵攤銷成本等使公司 2017 年費用比 2016 年同比增長超過 1.1 億元,影響本期業(yè)績。未來公司將通過專項項目貸款解決金壇科技園項目建設所需的資金;同時加強外匯的管理,從而降低財務費用對公司業(yè)績的影響。

4、公司從 2017 年推行事業(yè)部制,為滿足客戶需求,保持一致性服務及提升競爭力,引進了大量專業(yè)人才,組織架構進行了擴大,增加了管理成本;新事業(yè)部均還處于培育期,管理費用也相應增加,同比增長超過 1 億元以上。通過事業(yè)部的改革,未來公司將更好地服務客戶,組織彈性進一步提高,內部能力建設更加優(yōu)化,以適應新的市場競爭以及客戶的需要,為未來公司的業(yè)績增長奠定良好的組織基礎。

8、三環(huán)集團

報告期內公司業(yè)績增長的主要原因為:隨著 5G 時代的來臨,金屬材質對于信號的屏蔽作用愈發(fā)明顯,無法充分滿足未來終端的外觀設計需求,公司手機陶瓷外觀部件產品具有優(yōu)異的抗折強度、斷裂韌性和耐磨性,且對信號無屏蔽,深得一線手機終端客戶的青睞,報告期內已陸續(xù)應用于小米 6、小米 MIX2、Essential Phone 等新機型,產品銷量大幅提升,加之公司產能逐步釋放,手機陶瓷外觀部件業(yè)務增長勢頭強勁,產銷兩旺,為公司的業(yè)績增長做出了突出貢獻。

此外,公司陶瓷封裝基座業(yè)務優(yōu)勢明顯,由于部分友商逐漸退出市場,公司產品市場份額快速提升,加之市場需求旺盛,公司產品供不應求,銷售額增長明顯,為公司的業(yè)績增長做出了貢獻。

9、兆易創(chuàng)新

?。ㄒ唬┲鳡I業(yè)務影響:報告期內市場需求大幅增加、新產品的推出、銷售產品結構調整,從而使歸屬于上市公司股東的扣除非經常性損益的凈利潤與上年同期相比增加 1.65 億元 1.95 億元。

?。ǘ┓墙洜I性損益的影響:出售部分可供出售金融資產獲得的投資收益,以及對被投資企業(yè)不再具有重大影響導致長期股權投資轉為可供出售金融資產核算時確認的投資收益,帶來非經常性損益增加 0.42 億元。

10、環(huán)旭電子

2017年公司全年合并營業(yè)收入創(chuàng)歷史新高,其中,消費電子類產品及通訊類產品對營收增長貢獻較多,工業(yè)類、存儲類及汽車電子類產品營收較2016年度均有所增加。公司2017年實現(xiàn)營業(yè)收入297.06億元,較去年同期239.84億元增長57.22億元,同比增長23.86%。

獲利能力方面,公司持續(xù)著重產品結構調整及獲利結構的改善,公司2017年度的獲利能力較2016年提升顯著,利潤增長強勁。非經常性損益方面,2017年公司以自有資金投資理財產品及有價證券等交易性金融資產產生的非經常性損益相比2016年度有較大提升。2017年實現(xiàn)營業(yè)利潤15.43億元,較2016年9.84億元同比增長56.90%;

實現(xiàn)利潤總額15.64億元,較2016年10.07億元增長55.30%;實現(xiàn)歸屬于上市公司股東的凈利潤13.14億元,較2016年8.06億元增加63.10%;實現(xiàn)歸屬于上市公司股東的扣除非經常性損益的凈利潤10.85億元,較2016年7.90億元增長37.29%。2017年公司基本每股收益為0.6元,較2016年的0.37元增長62.16%。

11、合力泰

公司 2017 年度預計歸屬于上市公司股東的凈利潤較去年同期有較大幅度的增長,但低于前次業(yè)績預告中預計的業(yè)績,主要原因為:

1、報告期內由于江西合力泰投資建設新生產線,原計劃在 2017 年第四季度因符合地方政府招商引資等地方性扶持政策而獲得的補助款未能及時到賬,延遲確認至 2018 年,影響了報告期內業(yè)績。

2、報告期內公司整體生產經營穩(wěn)定,但由于對新項目建設進度估計不足,產能建設低于預期,導致原計劃在 2017 年第四季度開始交貨的訂單延遲至 2018年第一季度交貨,影響了報告期內業(yè)績。

12、聞泰科技

?。ㄒ唬┲鳡I業(yè)務影響

2017 年,公司抓住市場行情的變化,緊扣市場需求,提升服務質量和產品銷量,產品營銷實現(xiàn)量價大幅增長。同時,公司繼續(xù)擴大新客戶、新產品開發(fā),產品盈利能力和潛力大幅提升。

?。ǘ┓墙洜I性損益的影響。

處置子公司連云港中茵房地產有限公司 70%股權、昆山泰萊建屋有限公司 60%股權、昆山中茵世貿廣場酒店有限公司 100%股權、江蘇中茵商業(yè)管理有限公司100%股權、江蘇中茵置業(yè)有限公司 100%股權、蘇州皇冠置業(yè)有限公司 100%股權6 家子公司產生的投資收益 0.7 億元。

13、東山精密

公司 2017 年度預計歸屬于上市公司股東的凈利潤較去年同期有較大幅度的增長,但低于前次業(yè)績預告中預計的業(yè)績,主要原因為:1、2017 年第四季度公司相關業(yè)務及產品交付延緩;2、新開工項目的建設導致相關費用增加。

14、長電科技

(一)主營業(yè)務影響

報告期內,原長電營收、利潤均保持了穩(wěn)定的增長;JSCK(長電韓國)較上年同期大幅增長;星科金朋因上海工廠 1-9 月搬遷,導致前三季業(yè)績下滑,第四季 JSCC(星科金朋江陰廠)較快回升,星科金朋全年經營業(yè)績與上年同期相比基本持平。若按上年同口徑合并比例測算,扣非后歸母凈利潤同比增加 2.2 億元到 2.5億元。

?。ǘ┳庸竟蓹啾壤儎佑绊?/div>

公司于 2017 年 6 月完成重大資產重組項目,通過向國家集成電路產業(yè)基金和芯電半導體發(fā)行股份購買資產并募集配套資金,進一步收購了蘇州長電新科投資有限公司和蘇州長電新朋投資有限公司的少數(shù)股東權益,對星科金朋持股比例從 39.39%上升為 100%,因股權比例變動導致歸屬于上市公司股東的凈利潤虧損比上年同期增加 2.9 億元左右。

?。ㄈ┓墙洜I性損益的影響

公司非經常性損益與去年同期相比,預計增加 3.15 億元左右。主要為星科金朋韓國子公司所得稅訴訟事項勝訴、星科金朋相關子公司重新評估其稅務風險并調整、出售國富瑞數(shù)據(jù)系統(tǒng)有限公司 19.99%股權、公司收到及從遞延收益轉入確認的政府補助。

15、生益科技

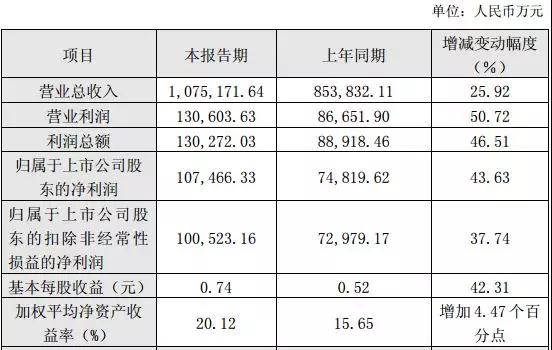

(一)報告期的經營情況、財務狀況及影響經營業(yè)績的主要因素報告期內,公司緊緊圍繞董事會確定的發(fā)展戰(zhàn)略、經營目標,全面開展各項工作,確保公司穩(wěn)健發(fā)展和年度經營目標的實現(xiàn)。經初步核算,全年實現(xiàn)營業(yè)收入1,075,171.64萬元,同比增長25.92%,實現(xiàn)利潤總額130,272.03萬元,同比增長46.51%,實現(xiàn)歸屬于上市公司股東的凈利潤107,466.33萬元,同比增長43.63%。

?。ǘ┥媳碇杏嘘P項目增減變動幅度達30%以上的主要原因

報告期內,公司實現(xiàn)的營業(yè)利潤、利潤總額、歸屬于上市公司股東的凈利潤,以及基本每股收益比上年同期均增長 30%以上,主要原因為:

(1)公司各類產品的銷售數(shù)量比上年同期有不同程度的增加;(2)公司本期優(yōu)化產品銷售結構,使得本期主營業(yè)務盈利能力有所提升;(3)公司自主研發(fā)的幾個新產品今年在市場上開始放量銷售,對盈利有較大貢獻;(4)公司通過有效控制成本費用,不斷降低單位制造成本,使得本期主營業(yè)務盈利能力有所提升;(5)公司本期持股期間的公允價值變動收益比上年同期大幅增加;(6)公司收到且確認為當期損益的政府補助增加;(7)公司本期投資收益增加。

16、奧瑞德

由于設備類銷售數(shù)量減少,導致設備類銷售收入和利潤同比大幅下降,同時多色系納米氧化鋯陶瓷部件產業(yè)化等項目資金投入增加,財務費用利息支出比上年增加。此外藍寶石制品、建筑安裝工程、LED 燈絲、其他設備配件等營業(yè)收入均比上年有所增加。綜合上述兩項原因,公司 2017 年年度扣除非經常性損益的凈利潤與上年同期(法定披露數(shù)據(jù))相比,累計凈減少 26,379 萬元。

17、景旺電子

?。ㄒ唬┙洜I業(yè)績情況

2017年,公司實現(xiàn)營業(yè)總收入419,341.96萬元,同比增長27.72%,主要是公司通過持續(xù)挖掘產能和加大市場開拓力度,客戶對公司產品質量的認可度持續(xù)提升,推動了公司營業(yè)收入持續(xù)增長。

2017年,公司實現(xiàn)營業(yè)利潤80,891.02萬元,同比增長27.80%;實現(xiàn)利潤總額80,733.72萬元,同比增長23.56%;實現(xiàn)歸屬于上市公司股東的凈利潤為66,935.64萬元,同比增長24.54%,公司營業(yè)收入的增長以及穩(wěn)定的毛利率,保證了營業(yè)利潤和凈利潤的增長。

?。ǘ┴攧諣顩r情況

2017年末,公司總資產為478,522.32萬元,同比增長10.34%;歸屬于上市公司股東的所有者權益為328,605.93萬元,同比增長14.84%,主要系報告期內新增利潤所致。2017年,公司加權平均資產收益率為21.78%,較上年同期減少12.61個百分點,主要系公司2016年12月完成首次公開發(fā)行股票增加凈資產10.52億元所致!