11月10日晚,歌爾股份(SZ:002241)發(fā)布公告稱,公司董事會同意公司控股子公司歌爾微電子有限公司籌劃分拆上市事項,并授權公司及經營層啟動分拆歌爾微電子上市的前期籌備工作。歌爾微電子主要從事公司MEMS麥克風、MEMS傳感器、微系統(tǒng)模組等相關產品的設計、制造和銷售,產品主要應用于智能手機、智能無線耳機、可穿戴產品、汽車電子等領域。

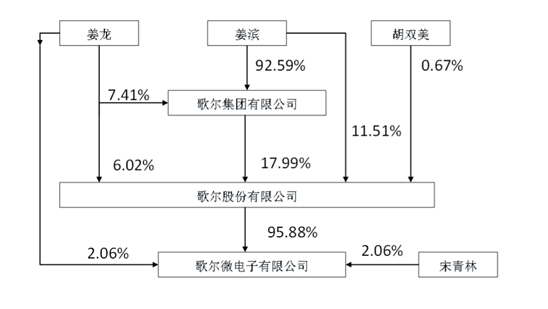

歌爾微電子成立于2017年10月,注冊地為山東青島。分別由歌爾股份、姜龍、宋青林持股95.88%、2.06%和2.06%。歌爾股份為歌爾微電子的控股股東,姜濱和胡雙美夫婦為歌爾股份的實際控制人,亦為歌爾微電子的實際控制人。目前,歌爾股份董事長姜濱的弟弟姜龍已經就任歌爾微電子董事長,全面負責歌爾微電子整體業(yè)務。歌爾微電子股權及控制關系如下:

關于此次調整,歌爾集團官方也早有預兆,9月29日,歌爾股份曾公布公告,擬對公司子公司歌爾微電子董事姜龍、董事兼總經理宋青林及其核心人員進行激勵。5年后行權,高管及核心人員行權條件都有相應的業(yè)績承諾。具體形式是:姜龍出資2150萬元人民幣,宋青林出資2150萬元人民幣,增資價格為2元/每1元注冊資本。歌爾微電子現有注冊資本5億元人民幣,此次增資完成后,歌爾微電子注冊資本變?yōu)?.215億元人民幣,溢價部分計入資本公積。

對標敏芯微,發(fā)力硅麥

TWS耳機硅麥是歌爾微電子主營業(yè)務,憑借子公司能力,歌爾集團在全球TWS硅麥出貨量排行榜上常年位列榜首。在業(yè)界硅麥領域是處于頭部廠家之一,歌爾微電子在2019年全球MEMS產業(yè)企業(yè)收入排名中位列第9位。此次子公司的籌劃上市被業(yè)界普遍認為意欲對標榜二的敏芯股份(SH:688286)。

與歌爾股份不同的是,敏芯微是一家完全專注于硅麥芯片研發(fā)、設計、封裝業(yè)務的公司,并于今年8月成功上市。截止發(fā)稿11月11日發(fā)稿,敏芯股份每股股價為131元,市值為69.70億元。旭日產研胡超等多位分析師認為,歌爾微電子在此時間上市,勢必會受到當前TWS風潮影響,股價大概率會和上市不久的敏芯股份一致。

據歌爾股份公開財報披露,2019年,歌爾微電子營業(yè)收入24.27億元,歸屬母公司股東凈利潤2.98億元。2020年上半年,營業(yè)收入為13.05億元,歸屬母公司股東凈利潤0.99億元。截至2020年6月底,歌爾微電子資產總計18.99億元,歸屬母公司股東權益8.61億元

對于拆分上市的動機,歌爾股份董秘對外表示,歌爾微電子產品條線屬于半導體產業(yè)鏈,科技含量和利潤率比較高。在歌爾的零件業(yè)務體系里面,具有獨立性,目前完全符合分拆上市的條件。分拆上市,可以優(yōu)化資源配置,價值再發(fā)現,更好的激勵團隊將企業(yè)做大。并且分拆上市后,歌爾微電子還是歌爾股份的控股子公司,還會合并報表。

旭日大數據孫燕飈也持一致觀點:歌爾微電子獨立拆分上市之后,更能增加企業(yè)的活力,一方面減少集團對子公司的掣肘,企業(yè)可以放開手腳。另一方面,引入市場化的競爭,更能保持企業(yè)在市場的競爭力,顯然,歌爾也感受到了來敏芯微釋放的壓力。

硅麥市場日趨激烈,下半場爭奪已然開啟

此前,歌爾股份市場總監(jiān)陳鰲對大數據表示,TWS已然進入下半場。

10月30日,敏芯股份(SH688286)發(fā)布第三季度財報,這位硅麥芯片的新秀交出了上市以來的首份答卷,據公司財報,前三季度營收為2.35億元,較2019年同比增長18.76%,凈利潤0.31億,較去年同比下降26.96%。其中第三季度營收1.02億元,較2019年同比增長70%。凈利潤0.14億元,較上年增長1.2%。

經歷疫情之后實現快速增長,敏芯顯然是交出了一份不錯的答卷,但在利潤的增幅上,顯得后勁不足。

自2019年的七八月份,硅麥的就陷入激烈的價格戰(zhàn),直到今年第三季度,硅麥市場的價格接近腰斬,在整個利潤下滑的賽道上,能夠生存的便是贏家。