經(jīng)過(guò)2014-2015年慘烈的市場(chǎng)競(jìng)爭(zhēng),在運(yùn)營(yíng)商補(bǔ)貼模式“崩塌”之后,國(guó)內(nèi)手機(jī)市場(chǎng)格局也終于趨于明朗。

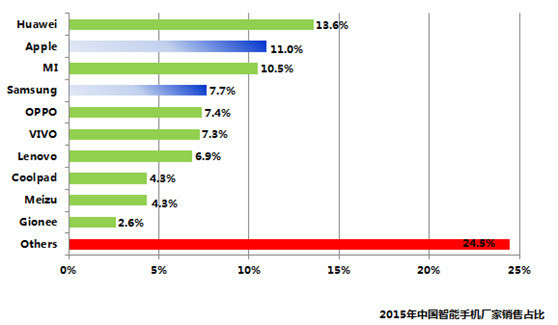

根據(jù)市場(chǎng)研究機(jī)構(gòu)賽諾最新公布的數(shù)據(jù),2015年中國(guó)智能手機(jī)企業(yè)國(guó)內(nèi)出貨量前十位分別是:華為(13.6%)、蘋(píng)果(11%)、小米(10%)、三星(7.7%)、OPPO(7.4%)、vivo(7.3%)、聯(lián)想(6.9%)、魅族(4.3%)、酷派(4.3%)、金立(2.6%)。

從數(shù)據(jù)上來(lái)看,有幾個(gè)趨勢(shì)非常明顯:

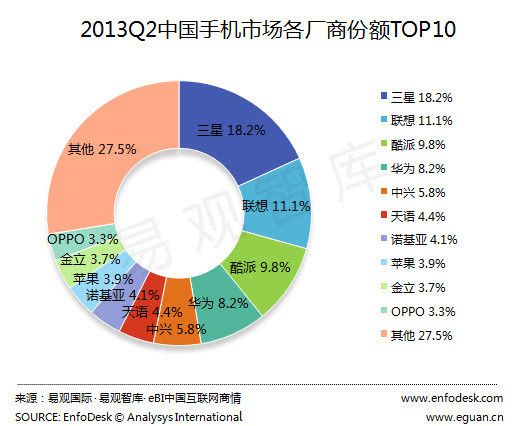

1、國(guó)際品牌:三星跳水,蘋(píng)果逆勢(shì)增長(zhǎng)。對(duì)比2013年Q2易觀國(guó)際數(shù)據(jù),三星市場(chǎng)份額從18.2%跌至當(dāng)前7.7%,蘋(píng)果則從3.9%攀升至目前11%,諾基亞、SONY、LG等其他國(guó)際品牌全部在中國(guó)市場(chǎng)遭遇慘敗。

從趨勢(shì)上來(lái)看,三星份額2016年還將繼續(xù)下滑,按照三星內(nèi)部人來(lái)說(shuō)就是“大勢(shì)還未跌到底部”,蘋(píng)果2016年預(yù)計(jì)伴隨新一代iPhone推出可以在目前市場(chǎng)份額上“穩(wěn)中有升”,而其他國(guó)際品牌在中國(guó)市場(chǎng)已基本失去機(jī)會(huì)。

2、傳統(tǒng)“中華酷聯(lián)”今不在。2013年Q2,國(guó)產(chǎn)手機(jī)中的傳統(tǒng)四強(qiáng)“中華酷聯(lián)”占據(jù)了國(guó)內(nèi)34.9%的市場(chǎng)份額,占比超過(guò)1/3。

而當(dāng)今除華為攀升至13.6%之外,處于轉(zhuǎn)型中的聯(lián)想與酷派份額已下降至7名以后,中興更是跌出了前10名,“華米維歐”總體市場(chǎng)份額已達(dá)到38.8%,占比接近四成,新的國(guó)產(chǎn)品牌四強(qiáng)格局已經(jīng)確立。

3、市場(chǎng)集中度進(jìn)一步提高。2013年Q2排名前10的企業(yè)總體市場(chǎng)份額為72.5%,目前已增至75.5%。值得注意的是,與2013年前10名呈現(xiàn)明顯階梯狀況不同,當(dāng)今排名從排名第四的三星(7.7%)到排名第七的聯(lián)想(6.9%),實(shí)際上份額都非常接近,表明市場(chǎng)集中度進(jìn)一步提高,2016年國(guó)內(nèi)手機(jī)市場(chǎng)主要品牌競(jìng)爭(zhēng)將更加慘烈。

4、華為小米市場(chǎng)“分水嶺”。2015年國(guó)內(nèi)市場(chǎng)份額之爭(zhēng)實(shí)際上主要是華為與小米之爭(zhēng),但實(shí)際上前兩個(gè)季度除了各家市場(chǎng)調(diào)研公司計(jì)算方式不同,兩家公司國(guó)內(nèi)出貨量實(shí)際上差別不大。但從二季度末到三季度,小米以紅米Note為代表的機(jī)型在國(guó)內(nèi)出現(xiàn)了比較大的庫(kù)存積壓,導(dǎo)致小米在雙11都忙于處理庫(kù)存問(wèn)題,甚至刻意延后了紅米Note3的上升時(shí)間。

從小米前三季度出貨量5320萬(wàn)臺(tái)來(lái)看,年內(nèi)很難完成8000萬(wàn)-1億臺(tái)的出貨目標(biāo)(意味著第四季度至少出貨2680萬(wàn)臺(tái))。雷軍近日在2015年世界互聯(lián)網(wǎng)大會(huì)上接受《華爾街日?qǐng)?bào)》采訪時(shí)也并沒(méi)有提及這一數(shù)字,而是表示“這一目標(biāo)并不是我們的第一要事,我們最在意的是用戶滿意度。”

反觀華為,在榮耀年出貨量超過(guò)4000萬(wàn)臺(tái)“助攻”下,華為手機(jī)2015全年出貨量肯定會(huì)突破1億臺(tái)。在中國(guó)市場(chǎng),榮耀依靠產(chǎn)品對(duì)標(biāo)將小米熱銷產(chǎn)品線壓制在了2000元以下價(jià)位,而華為品牌則借機(jī)攻取并守住了3000-4000元價(jià)位。

今年雙11,小米雖然依靠小米網(wǎng)全面倒流+最后三個(gè)小時(shí)送打折券,獲得了銷量第一,但華為+榮耀天貓銷售額僅差7000多萬(wàn)元,但手機(jī)產(chǎn)品客單價(jià)卻超出近500元,對(duì)比非常明顯。雙12,榮耀更是獲得天貓平臺(tái)手機(jī)品類1499-1799價(jià)位段銷量、銷售額雙冠軍;京東平臺(tái)手機(jī)700-1000、1500-3000價(jià)位段銷量第一。如果這種趨勢(shì)繼續(xù)拉大,榮耀2016年在千元機(jī)與2000元兩個(gè)價(jià)位對(duì)小米的沖擊會(huì)更加巨大。

格局決戰(zhàn)來(lái)臨

在歷經(jīng)2014-2015兩年市場(chǎng)洗牌大戰(zhàn)之后,幾乎所有手機(jī)企業(yè)都意識(shí)到2016年的市場(chǎng)殘酷。誰(shuí)能在最慘烈的市場(chǎng)競(jìng)爭(zhēng)中活下來(lái),未來(lái)就有機(jī)會(huì),而能逆勢(shì)做大者,則會(huì)成為新格局時(shí)代的主要玩家,這其中會(huì)有幾個(gè)主要的市場(chǎng)變量:

1、規(guī)模。與功能手機(jī)市場(chǎng)不同,移動(dòng)互聯(lián)網(wǎng)發(fā)展到今天,主要的硬件手機(jī)企業(yè)也都致力于轉(zhuǎn)型多年。每個(gè)智能手機(jī)背后,其實(shí)都是各種移動(dòng)應(yīng)用和互聯(lián)網(wǎng)金融的寶貴入口。也就是說(shuō),對(duì)于巨頭企業(yè)而言,規(guī)模和用戶是必須力拼的財(cái)富。從這個(gè)角度而言,在格局之戰(zhàn)中掉隊(duì)的硬件企業(yè)是非??上У?。

2、利潤(rùn)與品牌。在目前全球經(jīng)濟(jì)狀況下,“燒錢(qián)”模式注定不會(huì)長(zhǎng)久,在依靠硬件規(guī)模和偏重制造業(yè)的手機(jī)行業(yè)來(lái)說(shuō)更是如此。從2015年來(lái)看,國(guó)產(chǎn)手機(jī)品牌利潤(rùn)最高的是華為、vivo、OPPO三家企業(yè)。其中vivo、OPPO依靠獲利豐厚的線下渠道以及在衛(wèi)視綜藝熱門(mén)節(jié)目砸入重金,取得了利潤(rùn)和品牌的雙增長(zhǎng)。而華為則是依靠產(chǎn)品力快速提升,以及與榮耀在線下+線上渠道整體操盤(pán)的成功,也同樣取得了利潤(rùn)與品牌雙增長(zhǎng)。

洗牌之戰(zhàn)意味著就是價(jià)格血戰(zhàn),而在慘烈競(jìng)爭(zhēng)市場(chǎng)中誰(shuí)能走的更遠(yuǎn),最終考驗(yàn)的還是品牌溢價(jià)能力和盈利能力,而不是虧損與補(bǔ)貼支撐的硬件價(jià)格戰(zhàn)。

3、渠道。其實(shí)從來(lái)就沒(méi)有單純的“互聯(lián)網(wǎng)手機(jī)品牌”,在運(yùn)營(yíng)商、線下公開(kāi)市場(chǎng)、電商渠道三者以及互相融合的今天,只靠單一渠道存活只能存活在商業(yè)故事之中。即使是小米,2015年其約7成出貨量也都依靠線下和運(yùn)營(yíng)商完成,如中國(guó)移動(dòng)終端公司就是小米目前最大的運(yùn)營(yíng)商+線下渠道分銷商。

不過(guò),對(duì)于除蘋(píng)果這家對(duì)價(jià)格和產(chǎn)品把控能力極強(qiáng)的企業(yè),其他Android手機(jī)品牌都存在線上與線下產(chǎn)品帶來(lái)的渠道串貨與返利困擾。而國(guó)產(chǎn)手機(jī)品牌更是很難完成對(duì)400元-4000元全產(chǎn)品線的單一品牌覆蓋。因此大多數(shù)國(guó)產(chǎn)手機(jī)企業(yè)采取了分品牌運(yùn)營(yíng),但背后考驗(yàn)的是企業(yè)整體操盤(pán),以及內(nèi)部資源協(xié)調(diào)和兩大團(tuán)隊(duì)的競(jìng)合能力。

目前可以說(shuō)到成功的只有華為與榮耀。而如小米因其紅米系列與主品牌區(qū)隔并不明顯,團(tuán)隊(duì)內(nèi)部也沒(méi)有明確劃分,在紅米系列出貨量占據(jù)八成以上份額,以及線下廣泛覆蓋后,小米品牌在2000元以上價(jià)格產(chǎn)品操盤(pán)明顯遇阻。

4、海外市場(chǎng)。在中國(guó)智能手機(jī)市場(chǎng)增長(zhǎng)已至天花板之后,海外市場(chǎng)成為國(guó)產(chǎn)手機(jī)品牌繼續(xù)追求規(guī)模與利潤(rùn)的新空間。但無(wú)論多少“新兵”,都會(huì)遇到“專利”這個(gè)老“老虎”。目前在海外市場(chǎng)專利問(wèn)題解決較好的國(guó)產(chǎn)品牌有:華為、中興、TCL與聯(lián)想,前兩者主要依靠多年自主研發(fā)積累,后兩者則主要依靠海外收購(gòu)。

相比上述四家企業(yè),其他國(guó)產(chǎn)手機(jī)品牌只能在東南亞、非洲等對(duì)專利要求并不苛刻的市場(chǎng)布局,像印度、巴西等新興市場(chǎng)目前也很難進(jìn)入。2016年國(guó)際手機(jī)市場(chǎng)的重要看點(diǎn)是以華為、中興、TCL(阿爾卡特)、聯(lián)想(Moto)如何在全球市場(chǎng)全面擴(kuò)大,以及榮耀如何正式進(jìn)軍美國(guó)市場(chǎng)。而一旦這些擁有完善專利的中國(guó)手機(jī)企業(yè)將國(guó)內(nèi)玩法成功復(fù)制到海外市場(chǎng),不僅僅將對(duì)三星、LG等國(guó)際品牌的全球性沖擊,更是對(duì)后進(jìn)入的小米等國(guó)產(chǎn)手機(jī)品牌形成較高的市場(chǎng)門(mén)檻。