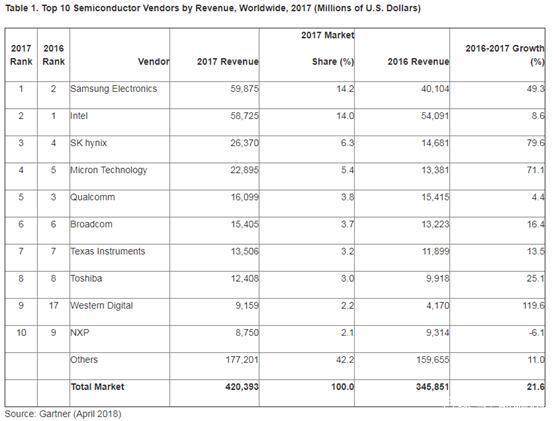

根據(jù)Gartner公司的最終結(jié)果,在內(nèi)存市場強(qiáng)勁增長的帶動下,2017年全球半導(dǎo)體營收總額達(dá)到4204億美元,較2016年的收入為3459億美元增長21.6%。

Gartner的研究總監(jiān)George Brocklehurst表示:“2017年有兩項半導(dǎo)體行業(yè)里程碑 - 收入超過4000億美元,而過去25年來排名第一的英特爾被三星電子推到第二位。 “這兩個里程碑都是由于內(nèi)存市場的快速增長而發(fā)生的,因為供應(yīng)不足導(dǎo)致DRAM和NAND閃存價格走高。”

內(nèi)存市場在2017年飆升近500億美元,達(dá)到1300億美元,比2016年增長61.8%。2017年,三星內(nèi)存收入僅增加近200億美元,使該公司在2017年躍居首位(見表1)。 然而,Gartner預(yù)測,該公司的領(lǐng)先地位將是短暫的,并且將在內(nèi)存市場進(jìn)入蕭條期時消失,很可能在2019年底。

內(nèi)存市場的蓬勃發(fā)展掩蓋了2017年其他類別的強(qiáng)勁增長。非存儲器半導(dǎo)體增長了248億美元,達(dá)到了2900億美元,增長率為9.3%。包括德州儀器,意法半導(dǎo)體和英飛凌在內(nèi)的前25家半導(dǎo)體供應(yīng)商中的許多寬線供應(yīng)商都經(jīng)歷了高速增長,因為工業(yè)和汽車兩大主要市場繼續(xù)保持兩位數(shù)的增長,并受到大多數(shù)其他終端市場廣泛增長的推動。

前10大半導(dǎo)體廠商的總收入在2017年增長了30.6%,占總市場的58%,超過了其他市場,收入增長溫和了11.0%。

并購需要更長的時間

2017年是并購交易(M&A)收盤時間較慢的一年,與2016年相比,交易價值和交易數(shù)量大約為一半。但是,半導(dǎo)體行業(yè)的交易規(guī)模不斷增加,復(fù)雜性也越來越高,關(guān)閉這些交易變得更具挑戰(zhàn)性。 Avago在2016年以370億美元的價格收購了Broadcom,創(chuàng)下了記錄,高通公司以440億美元收購恩智浦半導(dǎo)體公司將很快打破這一紀(jì)錄。

物聯(lián)網(wǎng)正在開始向賣家分紅

物聯(lián)網(wǎng)(IoT)的增長對半導(dǎo)體市場產(chǎn)生重大影響,2017年消費(fèi)應(yīng)用的專用標(biāo)準(zhǔn)產(chǎn)品(ASSP)增長14.3%,工業(yè)ASSP增長19.1%。用于無線連接的半導(dǎo)體顯示盡管組件價格和靜態(tài)智能手機(jī)產(chǎn)業(yè)下降,但2017年的增長率最高,為19.3%,首次突破100億美元。