從360到藥明康德到富士康,到剛剛確定在港股上市的小米……一個(gè)特征再明顯不過,即這些耀眼的項(xiàng)目,一定是歸大投行所有。

投行生態(tài)正在發(fā)生明顯變化——大塊頭項(xiàng)目越來越向頭部集中,馬太效應(yīng)凸顯。以往行業(yè)前二十的券商都有機(jī)會(huì)拿到大項(xiàng)目,現(xiàn)在開始集中至前十,甚至是前五的券商,也即“五分天下”的格局。行業(yè)共識(shí)的是,今年投行的業(yè)績分化會(huì)更加嚴(yán)重,很多小券商的投行業(yè)績會(huì)很不好看。

細(xì)數(shù)近期的“大塊頭”項(xiàng)目:

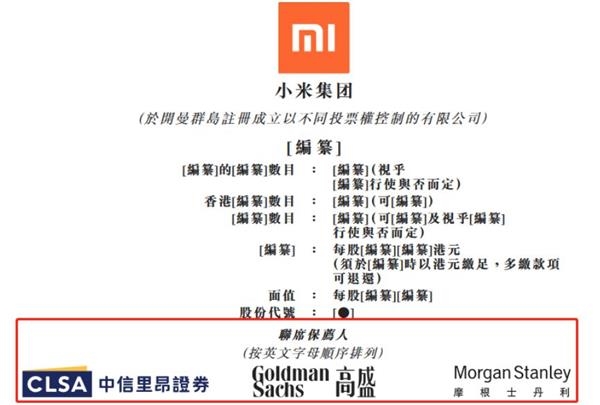

有望沖擊年內(nèi)最大規(guī)模IPO的小米集團(tuán)首發(fā)項(xiàng)目,聯(lián)席保薦人為中信里昂證券、高盛、摩根士丹利;

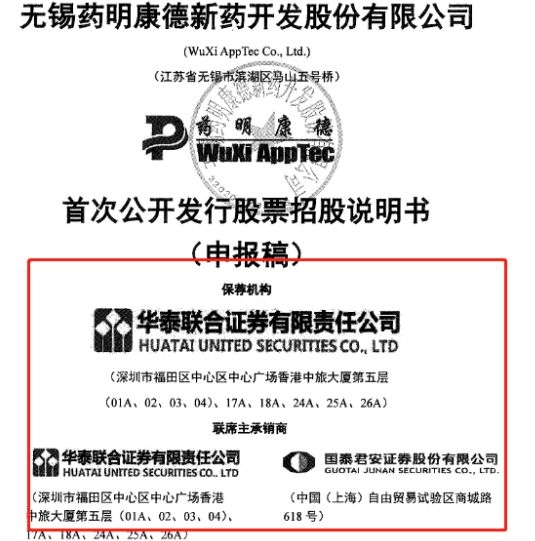

“閃電”拿IPO批文,募資超過20億元藥明康德,聯(lián)席主承銷商為華泰聯(lián)合和國泰君安;

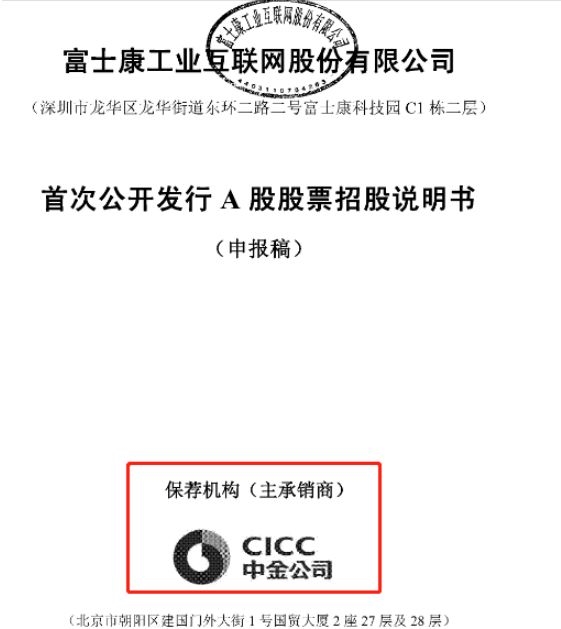

36天火速過會(huì)的富士康,承銷保薦機(jī)構(gòu)為中金公司;

過會(huì)同樣堪稱神速的寧德時(shí)代,輔導(dǎo)機(jī)構(gòu)為中信建投、高盛高華、興業(yè)證券;

“掃地機(jī)器人第一股”科沃斯由中金公司保薦;

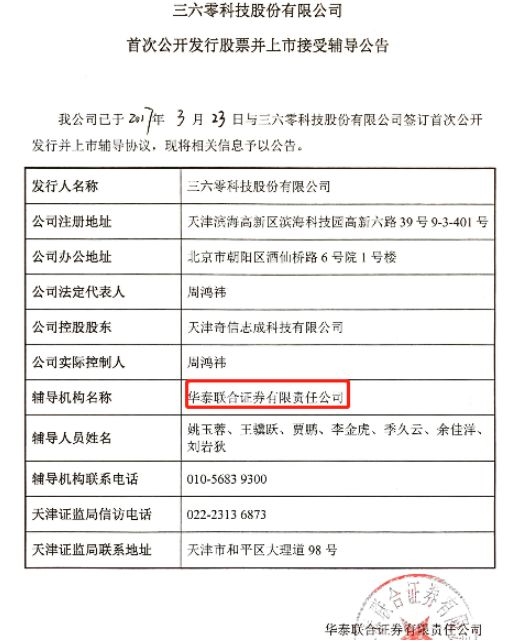

三六零借殼江南嘉捷回歸A股的輔導(dǎo)機(jī)構(gòu)為華泰聯(lián)合;

……

今年以來,新股發(fā)行審核更為重視擬上市企業(yè)的規(guī)模利潤指標(biāo),大型IPO項(xiàng)目更易過會(huì),儲(chǔ)備大項(xiàng)目較多的券商顯然受益。這一結(jié)構(gòu)調(diào)整也在帶來投行業(yè)的大洗牌,強(qiáng)者愈強(qiáng)的趨勢(shì)更加明顯。

大券商分食“大塊頭”IPO項(xiàng)目

今年以來,小米、藥明康德、360等“大塊頭”企業(yè)上市造富的神話頻頻上演。在這些企業(yè)大擺慶功宴的同時(shí),背后的保薦機(jī)構(gòu)也是最大贏家。

小米集團(tuán)擬在香港上市,聯(lián)席保薦人為中信里昂證券、高盛、摩根士丹利。

“閃電”拿IPO批文的無錫藥明康德聯(lián)席主承銷商為華泰聯(lián)合和國泰君安。

借殼江南嘉捷的三六零科技輔導(dǎo)機(jī)構(gòu)為華泰聯(lián)合。

過會(huì)僅用36天,創(chuàng)造A股最快紀(jì)錄的富士康,保薦機(jī)構(gòu)為中金公司。

一個(gè)值得注意的特征是,這些大型項(xiàng)目的保薦人都集中于頭部大型券商。

另據(jù)記者統(tǒng)計(jì),今年首發(fā)項(xiàng)目募資資金超過10億元的項(xiàng)目有13個(gè),其承銷保薦費(fèi)用累計(jì)超過億元。13個(gè)項(xiàng)目中,中信建投占據(jù)4席,華泰聯(lián)合證券占據(jù)2席,其他則被中金公司、中信證券、國泰君安、國信證券等分食。

這一特征在今年已過會(huì)但仍未發(fā)行的擬上市公司中體現(xiàn)更為明顯。據(jù)統(tǒng)計(jì),目前已過會(huì)但未發(fā)行企業(yè)有23家,而其中2017年凈利潤過億的企業(yè)就有17家。

17家企業(yè)首發(fā)項(xiàng)目的承銷保薦中,招商證券占得4席,中金公司、華泰聯(lián)合、興業(yè)證券、中信證券分別占得3席,國泰君安、中信建投分別占得2席,此外,銀河證券、高盛高華證券、瑞銀、南京證券、東方花旗成功博得一席。

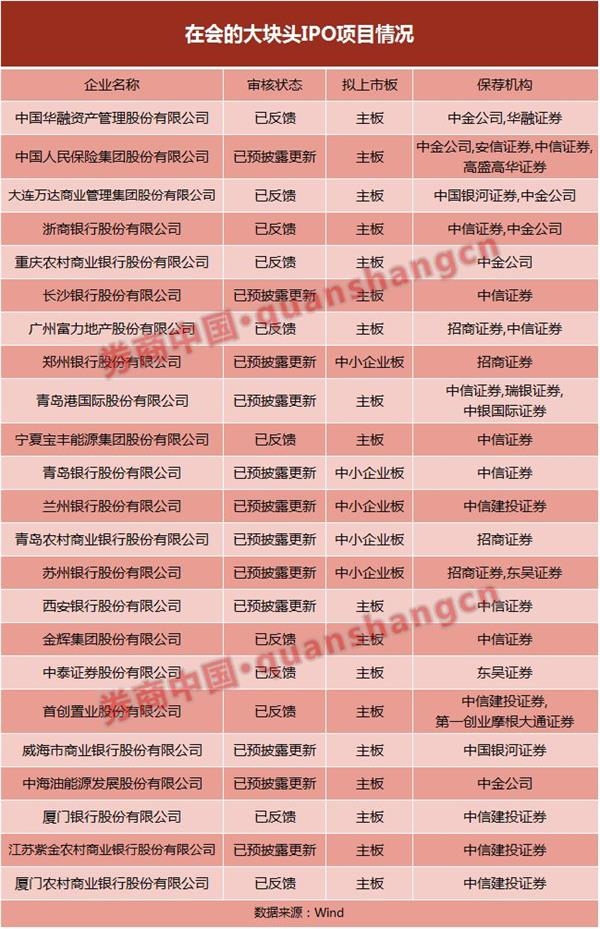

中信、中金、中信建投在會(huì)IPO大塊頭最多

券商中國記者梳理統(tǒng)計(jì)295家在會(huì)IPO項(xiàng)目,以2017年上半年凈利潤超過5億為標(biāo)準(zhǔn)(部分公司未在2018年進(jìn)行預(yù)披露更新,無法提取2017年全年凈利潤),共有23家大塊頭公司在排隊(duì)等待過會(huì)。

這些大塊頭公司中,以金融業(yè)為主,其次是房地產(chǎn)業(yè)。而在保薦機(jī)構(gòu)中出現(xiàn)次數(shù)最多的,則是中信證券、中金公司、中信建投。

中信證券共參與了9家公司的保薦工作,包括單獨(dú)承銷和聯(lián)席承銷。參與保薦的項(xiàng)目有:人保集團(tuán)、浙商銀行、長沙銀行、廣州富力地產(chǎn)、青島港國際、寧夏寶豐能源、青島銀行、西安銀行和金輝集團(tuán)。

中金公司共參與了6家公司的保薦工作,分別是中國華融資產(chǎn)管理、人保集團(tuán)、萬達(dá)商業(yè)、浙商銀行、重慶農(nóng)村商業(yè)銀行和中海油。

中信建投參與了5家公司的保薦工作,分別是蘭州銀行、首創(chuàng)置業(yè)、廈門銀行、江蘇紫金農(nóng)村商業(yè)銀行和廈門農(nóng)村商業(yè)銀行。

招商證券則出現(xiàn)了4次,包括獨(dú)立保薦鄭州銀行和青島農(nóng)村商業(yè)銀行,聯(lián)席保薦廣州富力地產(chǎn)和蘇州銀行。

投行正現(xiàn)四大變化

南方一家大型券商資深投行人士總結(jié)了今年投行業(yè)的四大變化:

一是,今年監(jiān)管重視收入、利潤規(guī)模大的,能服務(wù)于實(shí)體經(jīng)濟(jì)的企業(yè),大塊頭的項(xiàng)目容易過會(huì)。

二是,產(chǎn)業(yè)選擇上,金融類的大項(xiàng)目比以前更易過會(huì),但娛樂類的大項(xiàng)目依舊不太容易。

三是,大塊頭項(xiàng)目越來越向頭部集中,馬太效應(yīng)凸顯。以往行業(yè)排名前二十的券商都會(huì)拿一些大項(xiàng)目,現(xiàn)在開始集中至前十,甚至是前五的券商。

四是,今年投行的業(yè)績分化會(huì)非常嚴(yán)重,很多小券商的投行業(yè)績可能會(huì)很不好看。

“原來投行的項(xiàng)目做的是市場容量,項(xiàng)目數(shù)量多,大家的業(yè)務(wù)都還可以,各有特色。但是當(dāng)政策風(fēng)向轉(zhuǎn)變?yōu)閮A向于大項(xiàng)目后,馬太效應(yīng)就非常明顯了。今年小券商投行裁員的會(huì)越來越多。”上述大型券商資深投行人士告訴券商中國記者。

事實(shí)上,大塊頭企業(yè)上市青睞大券商作為保薦機(jī)構(gòu)的情況并非新事,越大的項(xiàng)目對(duì)中介機(jī)構(gòu)的品牌、過往業(yè)績、行業(yè)經(jīng)驗(yàn)等要求越高。中小券商拿一些特色類的小項(xiàng)目,雖然融資金額低,但承銷費(fèi)比例比較高,一個(gè)小項(xiàng)目和大項(xiàng)目做下來,差距也不會(huì)非常大。但現(xiàn)在,小項(xiàng)目難以過會(huì),大項(xiàng)目又沒有儲(chǔ)備,中小券商投行的日子無疑要更加難過。

據(jù)記者了解,一般券商的承銷費(fèi)會(huì)有一個(gè)保底價(jià)。比如,一位投行人士介紹,他們公司的IPO承銷費(fèi)保底是1000萬,即便是再小的項(xiàng)目,也要拿到1000萬的承銷費(fèi)才做。而承銷費(fèi)的比例也是隨融資金額的遞增呈現(xiàn)遞減趨勢(shì)。他介紹,5-10億的融資額,承銷費(fèi)在5%-7%之間,10-20億的融資額,承銷費(fèi)在3%-4%之間。

“現(xiàn)在凈利潤在3-5億的大項(xiàng)目基本是大券商拿得多,但是1個(gè)億左右的項(xiàng)目中型券商和大券商拿的差不多的。主要是兩三千萬的項(xiàng)目不怎么能上了,這對(duì)我們是影響很大的。”華東地區(qū)一家中型上市券商投行人士告訴券商中國記者。

該人士表示,今年不論是IPO還是再融資、并購重組,整體都不太好做,壓力很大。中期來看,大券商拿一些大項(xiàng)目優(yōu)勢(shì)還是非常明顯的,但再看長遠(yuǎn),過一兩年,資本市場還是要回歸支持實(shí)體經(jīng)濟(jì)、培育中小企業(yè)的道路上來,中小項(xiàng)目還是有機(jī)會(huì)的。而大券商真正的優(yōu)勢(shì)在于研究能力和股票定價(jià)能力,這類優(yōu)勢(shì)現(xiàn)在還尚未體現(xiàn)出來。